En finance, le modèle trinomial fournit une méthode numérique pour l’évaluation des options.

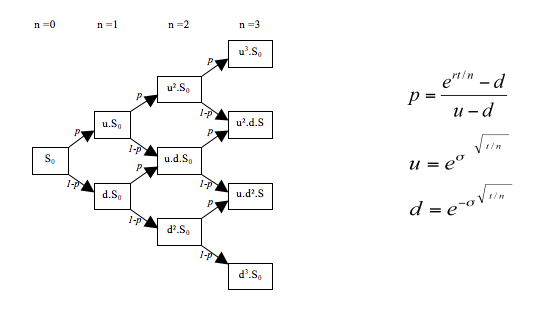

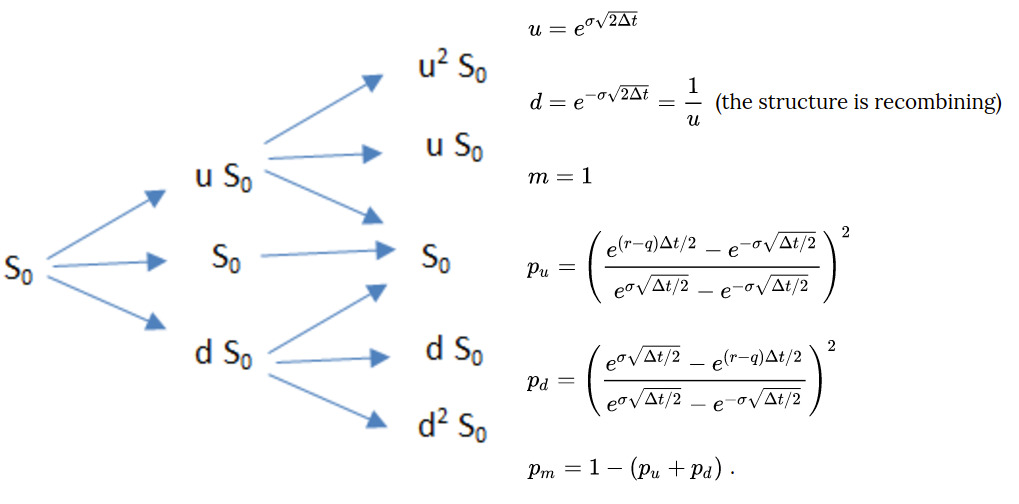

Il a été développé par Phelim Boyle en 1986. Il s’agit d’une extension du modèle CRR et est conceptuellement similaire, la principale différence, est que l’on suppose que le prix du sous-jacent peut évoluer de 3 manières différentes (contre 2 précédemment), il peut augmenter, baisser, ou rester constant.

J’ai appris son existence une fois que j’ai fait l’implémentation du modèle CRR, les ressources sur le modèle trinomial sont assez rares, il n’a d’ailleurs pas de page Wikipédia en français !

Voici le code correspondant en Python :