En finance, le modèle binomial (ou modèle CRR du nom de ses auteurs) fournit une méthode numérique pour l’évaluation des options. Il a été proposé pour la première fois par Cox, Ross et Rubinstein (1979).

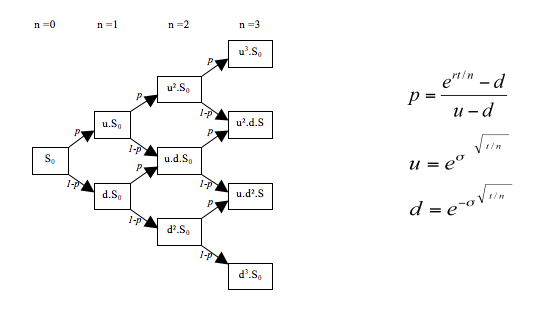

La méthode binomiale utilise un « cadre à temps discret » pour retracer l’évolution de l’actif sous-jacent, via un arbre, pour un nombre donné de « pas » qui correspond au temps entre la date d’évaluation et celle de l’expiration de l’option. Chaque nœud de l’arbre (intersection entre deux branches de l’arbre) est un prix possible du sous-jacent à un moment précis dans le temps. Cette évolution des prix constitue la base de l’évaluation des options.

Le processus d’évaluation est itératif. On part du nœud final de chaque branche et ensuite on « remonte » jusqu’au premier nœud (date d’évaluation), où le résultat du calcul est la valeur de l’option.

Je me suis amusé à implémenter ce pricer (Pour les options européennes) en Python, le code visible ci-dessous.

Le pricer fournit le prix à la fois pour un Call, et pour un Put .