Une série temporelle, ou série chronologique est une suite de valeurs numériques représentant l’évolution d’une quantité spécifique au cours du temps.

De telles séries sont analysées mathématiquement à travers des concepts de probabilités et de statistique, afin de comprendre leurs évolutions passées et pour en prévoir le comportement futur.

En statistique et économétrie, et en particulier en analyse de séries chronologiques, un modèle de moyenne mobile intégrée autorégressive (ARIMA) est une généralisation d’un modèle de moyenne mobile autorégressive (ARMA) et permet de faire ce type d’analyse.

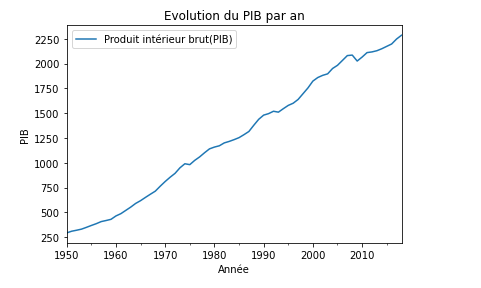

Je me suis intéressé au modèle ARIMA, et j’ai choisi l’évolution du PIB Français depuis 1950 (Source : Insee) comme série temporelle, pour analyser le comportement, et réaliser des prédictions sur le PIB de la France.

De plus, le ralentissement causé par la crise des subprimes peut être constaté.

L’étape d’après consiste à utiliser des modèles statistiques (que je ne maîtrise pas encore, pour l’instant !) basés sur quelques paramètres pour réaliser les prédictions.

En fonction des paramètres, les prédictions changent de manière significative, d’où l’important bagage statistique requis pour la compréhension de ces paramètres et de leurs valeurs.

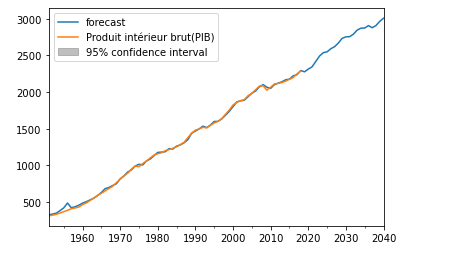

Les résultats de la prédiction sont présentés ci-dessous :

Selon le modèle, le PIB de la France atteindra les 3000 md d’€ en 2040.

Code Python :