La trappe à liquidité est un phénomène économique (issu de l’analyse keynésienne) au cours duquel, « une fois que le taux d’intérêt a chuté en deçà d’un certain niveau, la préférence pour la liquidité est telle qu’elle devient absolue, dans le sens où presque tout le monde préfère conserver de la monnaie plutôt que de détenir de la dette, du fait du taux d’intérêt si bas » conséquence directe : les états et les entreprises arrivent difficilement à lever de la dette lors d’une trappe à liquidité .

La trappe à liquidité a pour but d’expliquer quand la banque centrale devient incapable de stimuler l’économie par la voie monétaire.

En théorie, la banque centrale, afin de relancer l’économie, peut décider d’augmenter la masse monétaire d’un pays, afin d’entraîner une diminution du taux d’intérêt.

Cette diminution est censée mener à une hausse de l’investissement (car le cout du capital est réduit) et à une baisse de l’épargne (car l’épargne rapporte peu), et in fine une hausse de la demande agrégée et donc de la croissance.

Cependant, en dessous d’un certain taux d’intérêt, cela ne fonctionne plus : les agents économiques préfèrent dès lors détenir de la liquidité plutôt que de l’investir dans des actifs réels dont la rentabilité ne suffit pas à couvrir le prix du renoncement à la liquidité, ce qui bloque l’économie et l’empêche de retrouver le chemin de la croissance.

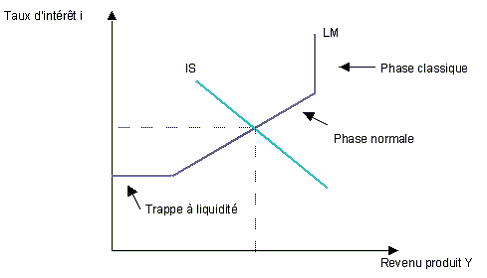

Hicks dans le cadre du modèle IS/LM (qui permet de déterminer le taux d’équilibre), indique que le taux d’intérêt possède un taux minimum au-dessous duquel il ne peut plus descendre, car les spéculateurs préfèrent détenir tous leurs avoirs en monnaie (en deçà de ce taux, c’est une trappe à liquidité).